Dự toán xây dựng công trình xác định theo quy định tại Điều 12 Nghị định số 10/2021/NĐ-CP và phương pháp hướng dẫn tại mục 1 Phụ lục II Thông tư số 11/2021/TT-BXD. Các khoản mục chi phí trong dự toán xây dựng công trình gồm: chi phí xây dựng, chi phí thiết bị, chi phí quản lý dự án, chi phí tư vấn đầu tư xây dựng, chi phí khác và chi phí dự phòng.

Phụ lục II PHƯƠNG PHÁP XÁC ĐỊNH DỰ TOÁN XÂY DỰNG

(Kèm theo Thông tư số 11/2021/TT-BXD ngày 31 tháng 8 năm 2021 của Bộ trưởng Bộ Xây dựng)

Mục 1 Phương pháp xác định dự toán xây dựng công trình

Dự toán xây dựng công trình được xác định theo công thức (2.1) sau đây và được tổng hợp theo Bảng 2.1:

Gxdct = Gxd + Gtb + Gqlda + Gtv + Gk + Gdp (2.1)

Trong đó:

– GXDCT: dự toán xây dựng công trình;

– GXD: chi phí xây dựng;

– GTB: chi phí thiết bị;

– GQLDA: chi phí quản lý dự án;

– GTV: chi phí tư vấn đầu tư xây dựng;

– GR: chi phí khác;

– GDP: chi phí dự phòng.

Bảng 2.1: TỔNG HỢP DỰ TOÁN XÂY DỰNG CÔNG TRÌNH

Dự án:………………………………………………………………………………………………….

Công trình:………………………………………………………………………………………………….

Đơn vị tính: …

|

STT |

NỘI DUNG CHI PHÍ |

GIÁ TRỊ TRƯỚC THUẾ |

THUẾ GTGT |

GIÁ TRỊ SAU THUẾ |

KÝ HIỆU |

|

[1] |

[2] | [3] | [4] | [5] |

[6] |

|

1 |

Chi phí xây dựng |

Gxd |

|||

|

1.1 |

Chi phí xây dựng công trình | ||||

|

1.2 |

Chi phí xây dựng công trình phụ trợ | ||||

|

… |

… | ||||

|

2 |

Chi phí thiết bị |

Gtb |

|||

|

3 |

Chi phí quản lý dự án |

Gqlda |

|||

|

4 |

Chi phí tư vấn đầu tư xây dựng |

Gtv |

|||

|

5 |

Chi phí khác |

Gk |

|||

|

6 |

Chi phí dự phòng (GDP1 + GDP2) |

Gdp |

|||

|

6.1 |

Chi phí dự phòng cho khối lượng, công việc phát sinh |

GDP1 |

|||

|

6.2 |

Chi phí dự phòng cho yếu tố trượt giá |

GDP2 |

|||

| TỔNG CỘNG (1+2+3+4+5+6) |

Gxdct |

|

NGƯỜI LẬP (ký, họ tên) |

NGƯỜI CHỦ TRÌ (ký, họ tên) Chứng chỉ hành nghề định giá XD hạng …, số…. |

1. Xác định chi phí xây dựng (Gxd)

Chi phí xây dựng được xác định theo Phụ lục III Thông tư này.

2. Xác định chi phí thiết bị (Gtb)

Chi phí thiết bị (Gtb) bao gồm các chi phí quy định tại điểm c khoản 2 Điều 5 Nghị định số 10/2021/NĐ-CP và được xác định theo công thức (2.2) dưới dây. Trường hợp trong giá thiết bị đã bao gồm một số hoặc toàn bộ các chi phí nêu tại công thức (2.2) thì bảng 2.2 tổng hợp chi phí thiết bị được điều chỉnh cho phù hợp.

Công thức xác định chi phí thiết bị như sau:

Gtb – Gms + Ggc + Gqlmstb + Gcn + Gđt+ Glđ + Gct + Gvc + Gk (2.2)

Trong đó:

– Gms: chi phí mua sắm thiết bị công trình và thiết bị công nghệ;

– Ggc: chi phí gia công, chế tạo thiết bị cần gia công, chế tạo (nếu có);

– Gqlmstb: chi phí quản lý mua sắm thiết bị (nếu có);

– Gcn: chi phí mua bản quyền phần mềm sử dụng cho thiết bị công trình, thiết bị công nghệ của dự án (nếu có);

– Gđt: chi phí đào tạo và chuyển giao công nghệ (nếu có);

– Glđ: chi phí lắp đặt, thí nghiệm, hiệu chỉnh;

– Gct: chi phí chạy thử nghiệm thiết bị theo yêu cầu kỹ thuật;

– GVC: chi phí vận chuyển;

– Gk: chi phí khác có liên quan (nếu có).

Bảng 2.2: TỔNG HỢP CHI PHÍ THIẾT BỊ

Dự án:………………………………………………………………………………………………….

Công trình:………………………………………………………………………………………………….

Đơn vị tính: …

|

STT |

NỘI DUNG CHI PHÍ | GIÁ TRỊ TRƯỚC THUẾ | THUẾ GTGT | GIÁ TRỊ SAU THUẾ |

KÝ HIỆU |

|

[1] |

[2] | [3] | [4] | [5] |

[6] |

|

1 |

Chi phí mua sắm thiết bị công trình và thiết bị công nghệ |

Gms |

|||

|

1.1 |

Loại thiết bị 1 |

|

|||

|

… |

… |

|

|||

|

2 |

Chi phí gia công, chế tạo thiết bị cần gia công, chế tạo (nếu có) |

Ggc |

|||

|

2.1 |

Loại thiết bị 1 |

|

|||

|

… |

…. |

|

|||

|

3 |

Chi phí quản lý mua sắm thiết bị (nếu có) |

Gqlmstb |

|||

|

4 |

Chi phí mua bản quyền phần mềm sử dụng cho thiết bị công trình, thiết bị công nghệ của dự án (nếu có) |

Gcn |

|||

|

5 |

Chi phí đào tạo và chuyển giao công nghệ (nếu có) |

Gđt |

|||

|

6 |

Chi phí lắp đặt, thí nghiệm, hiệu chỉnh |

Glđ |

|||

|

7 |

Chi phí chạy thử nghiệm thiết bị theo yêu cầu kỹ thuật |

Gct |

|||

|

8 |

Chi phí vận chuyển |

Gvc |

|||

|

9 |

Chi phí khác có liên quan (nếu có) |

Gk |

|||

|

|

TỔNG CỘNG (1+2+3+4+5+6+7+8+9) |

Gtb |

|

NGƯỜI LẬP (ký, họ tên) |

NGƯỜI CHỦ TRÌ (ký, họ tên) Chứng chỉ hành nghề định giá XD hạng …, số…. |

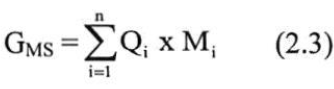

2.1. Chi phí mua sắm thiết bị công trình và thiết bị công nghệ được xác định theo công thức sau:

Trong đó:

– Qi: khối lượng hoặc số lượng thiết bị (nhóm thiết bị) thứ i (i = 1÷n) cần mua;

– Mi: giá tính cho một đơn vị khối lượng hoặc một đơn vị số lượng thiết bị (nhóm thiết bị) thứ i (i =1÷n), được xác định theo công thức:

Mi = Gg + Clk + Cbq + T (2.4)

Trong đó:

– Gg: giá thiết bị ở nơi mua hay giá tính đến cảng Việt Nam và các phí bảo hiểm, thuế nhập khẩu,… theo quy định của pháp luật (đối với thiết bị nhập khẩu) đã bao gồm chi phí thiết kế và giám sát chế tạo thiết bị;

– Clk: chi phí lưu kho, lưu bãi, lưu Container một đơn vị khối lượng hoặc một đơn vị số lượng thiết bị (nhóm thiết bị) tại cảng Việt Nam đối với thiết bị nhập khẩu;

– Cbq: chi phí bảo quản, bảo dưỡng một đơn vị khối lượng hoặc một đơn vị số lượng thiết bị (nhóm thiết bị) tại hiện trường;

– T: các loại thuế và phí có liên quan.

Đối với những thiết bị chưa đủ điều kiện xác định được giá theo công thức (2.4) thì có thể dự tính trên cơ sở thông tin về giá thiết bị trong hệ thống cơ sở dữ liệu của cơ quan nhà nước có thẩm quyền; hoặc lựa chọn mức giá phù hợp nhất giữa các báo giá của nhà sản xuất hoặc nhà cung ứng thiết bị (trừ những loại thiết bị lần đầu xuất hiện trên thị trường và chỉ có duy nhất trên thị trường) đảm bảo đáp ứng yêu cầu cung cấp thiết bị cho công trình; hoặc giá những thiết bị tương tự về công suất, công nghệ và xuất xứ trong công trình đã thực hiện được quy đổi phù hợp với thời điểm tính toán. Trong quá trình xác định chi phí đầu tư xây dựng, nhà thầu tư vấn có trách nhiệm xem xét, đánh giá mức độ phù hợp của giá thiết bị khi sử dụng các báo giá, dữ liệu giá nêu trên.

2.2. Chi phí gia công, chế tạo đối với thiết bị cần gia công, chế tạo được xác định trên cơ sở khối lượng, số lượng thiết bị cần gia công, chế tạo và đơn giá gia công, chế tạo tương ứng theo một tan (hoặc một đơn vị tính) phù hợp với tính chất, chủng loại thiết bị; hoặc thông tin về giá gia công, chế tạo thiết bị trong hệ thống cơ sở dữ liệu của cơ quan nhà nước có thẩm quyền; hoặc căn cứ vào báo giá gia công, chế tạo của đơn vị sản xuất, cung ứng; hoặc giá gia công, chế tạo thiết bị tương tự của công trình đã thực hiện được quy đổi phù hợp với thời điểm tính toán.

2.3. Chi phí quản lý mua sắm thiết bị (nếu có) được xác định bằng cách lập dự toán.

2.4. Chi phí mua bản quyền phần mềm sử dụng cho thiết bị công trình, thiết bị công nghệ của dự án được xác định theo giá cả tùy vào đặc tính cụ thể của từng công nghệ.

2.5. Chi phí đào tạo và chuyển giao công nghệ được xác định theo giá thị trường hoặc bằng cách lập dự toán, hoặc được dự tính tuỳ theo đặc điểm cụ thể của từng dự án.

2.6. Chi phí lắp đặt, thí nghiệm, hiệu chỉnh được xác định bằng cách lập dự toán như đối với chi phí xây dựng.

2.7. Chi phí chạy thử nghiệm thiết bị theo yêu cầu kỹ thuật, chi phí vận chuyển, chi phí khác có liên quan được xác định bằng cách lập dự toán hoặc dự tính tuỳ theo đặc điểm cụ thể của từng dự án.

3. Xác định chi phí quản lý dự án (Gqlda)

3.1. Chi phí quản lý dự án được xác định theo công thức sau:

GQLDA = N x (GXDtt + GTBtt) (2.5)

Trong đó:

– N: định mức tỷ lệ phần trăm (%) sử dụng để tính chi phí quản lý dự án trong tổng mức đầu tư được duyệt;

– GXDtt: chi phí xây dựng trước thuế giá trị gia tăng;

– GTBtt: chi phí thiết bị trước thuế giá trị gia tăng.

3.2. Trường hợp chi phí quản lý dự án được xác định theo hướng dẫn tại mục 3.1 Phụ lục này không phù hợp thì được xác định bằng cách lập dự toán.

4. Xác định chi phí tư vấn đầu tư xây dựng (GTV)

Chi phí tư vấn đầu tư xây dựng được xác định theo công thức sau:

Trong đó:

– Ci: chi phí tư vấn đầu tư xây dựng thứ i (i=1÷n) được xác định theo định mức quy định tại Thông tư ban hành định mức xây dựng;

– Dj: chi phí tư vấn đầu tư xây dựng thứ j (j= 1÷m) được xác định bằng cách lập dự toán theo quy định tại điểm b, điểm d, điểm đ khoản 1 Điều 13 Thông tư này;

– Ek: chi phí tư vấn đầu tư xây dựng thứ k (k= 1÷l) đã thực hiện trước khi xác định dự toán xây dựng công trình theo quy định tại điểm c khoản 1 Điều 13 Thông tư này và một số chi phí tư vấn khác.

Bảng 2.3: TỔNG HỢP CHI PHÍ TƯ VẤN ĐẦU TƯ XÂY DỰNG

Dự án:………………………………………………………………………………………………….

Công trình:………………………………………………………………………………………………….

Đơn vị tính: …

|

STT |

NỘI DUNG CHI PHÍ | GIÁ TRỊ TRƯỚC THUẾ | THUẾ GTGT | GIÁ TRỊ SAU THUẾ |

KÝ HIỆU |

|

[1] |

[2] | [3] | [4] | [5] |

[6] |

| 1 | Chi phí thiết kế xây dựng công trình |

Gtk |

|||

| 2 | Chi phí giám sát thi công xây dựng |

Ggs |

|||

| … | … | ||||

| … | Chi phí tư vấn khác có liên quan đến công trình (nếu có) |

Gtvk |

|||

| TỔNG CỘNG |

Gtv |

|

NGƯỜI LẬP (ký, họ tên) |

NGƯỜI CHỦ TRÌ (ký, họ tên) Chứng chỉ hành nghề định giá XD hạng …, số…. |

5. Xác định chi phí khác (Gk)

Chi phí khác được xác định theo công thức sau:

Trong đó:

– Ci: chi phí khác thứ i (i=1÷n) được xác định theo định mức tỷ lệ phần trăm (%) theo hướng dẫn của cơ quan nhà nước có thẩm quyền;

– Dj: chi phí khác thứ j (j=1÷m) được xác định bằng lập dự toán. Chi phí kiểm tra công tác nghiệm thu trong quá trình thi công xây dựng và khi nghiệm thu hoàn thành thi công xây dựng công trình lập dự toán theo hướng dẫn tại Thông tư hướng dẫn Nghị định quy định chi tiết một số nội dung về quản lý chất lượng, thi công xây dựng và bảo trì công trình xây dựng.

– Ek: chi phí khác thứ k (k= 1÷l).

Bảng 2.4: TỔNG HỢP CHI PHÍ KHÁC

Dự án:………………………………………………………………………………………………….

Công trình:………………………………………………………………………………………………….

Đơn vị tính: …

|

STT |

NỘI DUNG CHI PHÍ | GIÁ TRỊ TRƯỚC THUẾ | THUẾ GTGT | GIÁ TRỊ SAU THUẾ |

KÝ HIỆU |

| [1] | [2] | [3] | [4] | [5] |

[6] |

|

1 |

Chi phí bảo hiểm công trình | ||||

|

2 |

Phí thẩm định thiết kế | ||||

|

3 |

Phí thẩm định dự toán | ||||

|

… |

… | ||||

|

… |

Các loại chi phí khác có liên quan | ||||

| TỔNG CỘNG |

Gk |

|

NGƯỜI LẬP (ký, họ tên) |

NGƯỜI CHỦ TRÌ (ký, họ tên) Chứng chỉ hành nghề định giá XD hạng …, số…. |

6. Xác định chi phí dự phòng (Gdp)

Chi phí dự phòng được xác định cho khối lượng, công việc phát sinh và dự phòng cho yếu tố trượt giá theo công thức sau:

GDP = GDP1 + GDP2 (2.8)

Trong đó:

– GDP1: chi phí dự phòng cho khối lượng, công việc phát sinh được xác định theo công thức sau:

+ GXDCT: giá trị dự toán xây dựng công trình trước chi phí dự phòng;

+ kps: là tỷ lệ dự phòng cho khối lượng, công việc phát sinh. Mức tỷ lệ này phụ thuộc vào mức độ phức tạp của công trình thuộc dự án và điều kiện địa chất nơi xây dựng công trình, kps ≤ 5%.

– GDP2: chi phí dự phòng cho yếu tố trượt giá (GDP2) được xác định theo công thức sau:

Trong đó:

+ T: thời gian xây dựng công trình (xác định theo quý, năm);

+ t: khoảng thời gian tương ứng (theo quý, năm) theo kế hoạch dự kiến xây dựng công trình (t=1÷T);

+ ![]() : giá trị dự toán xây dựng công trình trước chi phí dự phòng thực hiện trong khoảng thời gian thứ t;

: giá trị dự toán xây dựng công trình trước chi phí dự phòng thực hiện trong khoảng thời gian thứ t;

+ IXDCTbq : chỉ số giá xây dựng sử dụng tính dự phòng cho yếu tố trượt giá được xác định theo công thức (1.13) tại mục 2.5 Phụ lục I Thông tư này, trong đó T là số quý, số năm.

+ ±∆IXDCT: mức biến động bình quân của chỉ số giá xây dựng theo thời gian xây dựng công trình so với mức độ trượt giá bình quân của đơn vị thời gian (quý, năm) đã tính và được xác định trên cơ sở dự báo xu hướng biến động của các yếu tố chi phí giá cả trong khu vực và quốc tế bảng kinh nghiệm chuyên gia.