Chia sẻ file excel biểu Mẫu số 03.a/TT Bảng xác định giá trị khối lượng công việc hoàn thành ban hành kèm theo nghị định 99/2021/NĐ-CP ngày 11/11/2021 của chính phủ Quy định về quản lý, thanh toán, quyết toán sử dụng vốn đầu tư công. Nghị định này có hiệu lực từ ngày 01 tháng 01 năm 2022.

Thanh toán khối lượng hoàn thành là việc cơ quan kiểm soát, thanh toán chuyển tiền cho cá nhân, đơn vị thụ hưởng (hoặc thanh toán để thu hồi vốn tạm ứng) theo đề nghị của chủ đầu tư để thanh toán cho phần giá trị khối lượng công việc đã thực hiện, được các bên nghiệm thu, xác định là công việc hoàn thành từng phần hoặc toàn bộ theo hợp đồng hoặc thỏa thuận, đảm bảo yêu cầu về chất lượng theo quy định hiện hành. Riêng thanh toán khối lượng hoàn thành đối với bảo hiểm công trình là việc thanh toán hợp đồng được ký kết; đối với chi phí thẩm tra, phê duyệt quyết toán là việc chủ đầu tư thanh toán cho cơ quan chủ trì thẩm tra quyết toán theo văn bản đề nghị của cơ quan này.

Quy định về thanh toán khối lượng hoàn thành

Điều 11. Thanh toán khối lượng hoàn thành

1. Đối với các công việc được thực hiện thông qua hợp đồng (bao gồm hợp đồng xây dựng và hợp đồng của dự án không có cấu phần xây dựng):

a) Việc thanh toán căn cứ vào hợp đồng phải phù hợp với loại hợp đồng, giá hợp đồng và các điều kiện trong hợp đồng. Số lần thanh toán, giai đoạn thanh toán, thời điểm thanh toán, hồ sơ thanh toán và điều kiện thanh toán phải được quy định cụ thể trong hợp đồng. Chủ đầu tư có trách nhiệm tuân thủ các điều kiện áp dụng các loại giá hợp đồng theo quy định hiện hành.

b) Đối với hợp đồng trọn gói: thanh toán theo tỷ lệ phần trăm giá hợp đồng hoặc giá công trình, hạng mục công trình, khối lượng công việc tương ứng với các giai đoạn thanh toán mà các bên đã thỏa thuận trong hợp đồng, không yêu cầu có xác nhận khối lượng hoàn thành chi tiết.

c) Đối với hợp đồng theo đơn giá cố định: thanh toán trên cơ sở khối lượng thực tế hoàn thành (kể cả khối lượng tăng hoặc giảm nếu có được cấp có thẩm quyền phê duyệt) được nghiệm thu của từng lần thanh toán và đơn giá trong hợp đồng.

d) Đối với hợp đồng theo đơn giá điều chỉnh: thanh toán trên cơ sở khối lượng thực tế hoàn thành (kể cả khối lượng tăng hoặc giảm, nếu có) được nghiệm thu của từng lần thanh toán và đơn giá trong hợp đồng hoặc đơn giá đã điều chỉnh theo đúng các thỏa thuận trong hợp đồng.

đ) Đối với hợp đồng theo thời gian:

– Chi phí cho chuyên gia được xác định trên cơ sở mức lương cho chuyên gia và các chi phí liên quan do các bên thỏa thuận trong hợp đồng nhân với thời gian làm việc thực tế được nghiệm thu (theo tháng, tuần, ngày, giờ).

– Các khoản chi phí ngoài mức thù lao cho chuyên gia thì thanh toán theo phương thức quy định trong hợp đồng.

e) Đối với hợp đồng theo giá kết hợp: việc thanh toán được thực hiện tương ứng với các loại hợp đồng theo quy định tại các điểm b, c, d, đ khoản 1 Điều này.

g) Đối với khối lượng công việc phát sinh (ngoài hợp đồng) chưa có đơn giá trong hợp đồng, thực hiện theo thỏa thuận bổ sung hợp đồng mà các bên đã thống nhất trước khi thực hiện và phải phù hợp với các quy định hiện hành của pháp luật có liên quan.

h) Việc điều chỉnh hợp đồng thực hiện theo các quy định hiện hành về hợp đồng.

i) Chủ đầu tư ủy thác quản lý dự án với ban quản lý dự án chuyên ngành, ban quản lý dự án khu vực, việc thanh toán được thực hiện phù hợp với quy định của hợp đồng ủy thác. Phạm vi ủy thác quản lý phải được chủ đầu tư và bên được ủy thác xác định trong hợp đồng.

Trường hợp chủ đầu tư ủy thác toàn bộ cho ban quản lý dự án chuyên ngành, ban quản lý dự án khu vực thực hiện quản lý dự án (bao gồm cả việc rút dự toán và giao dịch với cơ quan kiểm soát, thanh toán) thì ngoài nội dung công việc ủy thác, chủ đầu tư phải ủy quyền chủ tài khoản cho bên nhận ủy thác và được xác định cụ thể trong hợp đồng.

k) Trường hợp cần tạm giữ chưa thanh toán cho nhà thầu một khoản tiền nhất định hoặc một tỷ lệ nhất định so với khối lượng hoàn thành để phục vụ công tác quyết toán vốn đầu tư dự án hoàn thành, chủ đầu tư thỏa thuận với nhà thầu và quy định cụ thể trong hợp đồng. Khoản tạm giữ nêu trên được chuyển vào tài khoản tiền gửi của chủ đầu tư mở tại Kho bạc Nhà nước để quản lý, thanh toán theo quy định.

2. Đối với các công việc được thực hiện không thông qua hợp đồng, việc thanh toán trên căn cứ bảng xác định giá trị công việc hoàn thành. Chủ đầu tư chịu trách nhiệm về tính chính xác, hợp pháp của khối lượng và giá trị đề nghị thanh toán theo dự toán chi phí thực hiện công việc được duyệt phù hợp với tính chất từng loại công việc.

3. Đối với nhiệm vụ, dự án hoàn thành được cơ quan có thẩm quyền phê duyệt quyết toán nhưng chưa được thanh toán đủ vốn theo giá trị phê duyệt quyết toán, cơ quan kiểm soát, thanh toán căn cứ vào quyết định phê duyệt quyết toán được duyệt và vốn kế hoạch được giao trong năm của dự án để kiểm soát, thanh toán cho dự án.

Điều 21. Thanh toán khối lượng hoàn thành

1. Đối với các công việc được thực hiện thông qua hợp đồng xây dựng, việc thanh toán hợp đồng phải phù hợp với loại hợp đồng, giá hợp đồng và các điều kiện trong hợp đồng. Số lần thanh toán, giai đoạn thanh toán, thời điểm thanh toán, hồ sơ thanh toán và điều kiện thanh toán phải được quy định rõ trong hợp đồng. Chủ đầu tư có trách nhiệm tuân thủ các điều kiện áp dụng các loại giá hợp đồng theo quy định hiện hành.

Trường hợp hợp đồng xây dựng được thực hiện theo quy định của pháp luật nước sở tại và có các quy định khác với quy định của pháp luật nước Cộng hòa xã hội chủ nghĩa Việt Nam thì việc thanh toán được thực hiện theo hợp đồng đã ký.

2. Khi có nhu cầu thanh toán vốn, chủ đầu tư gửi cơ quan chủ quản các tài liệu sau (theo từng lần thanh toán):

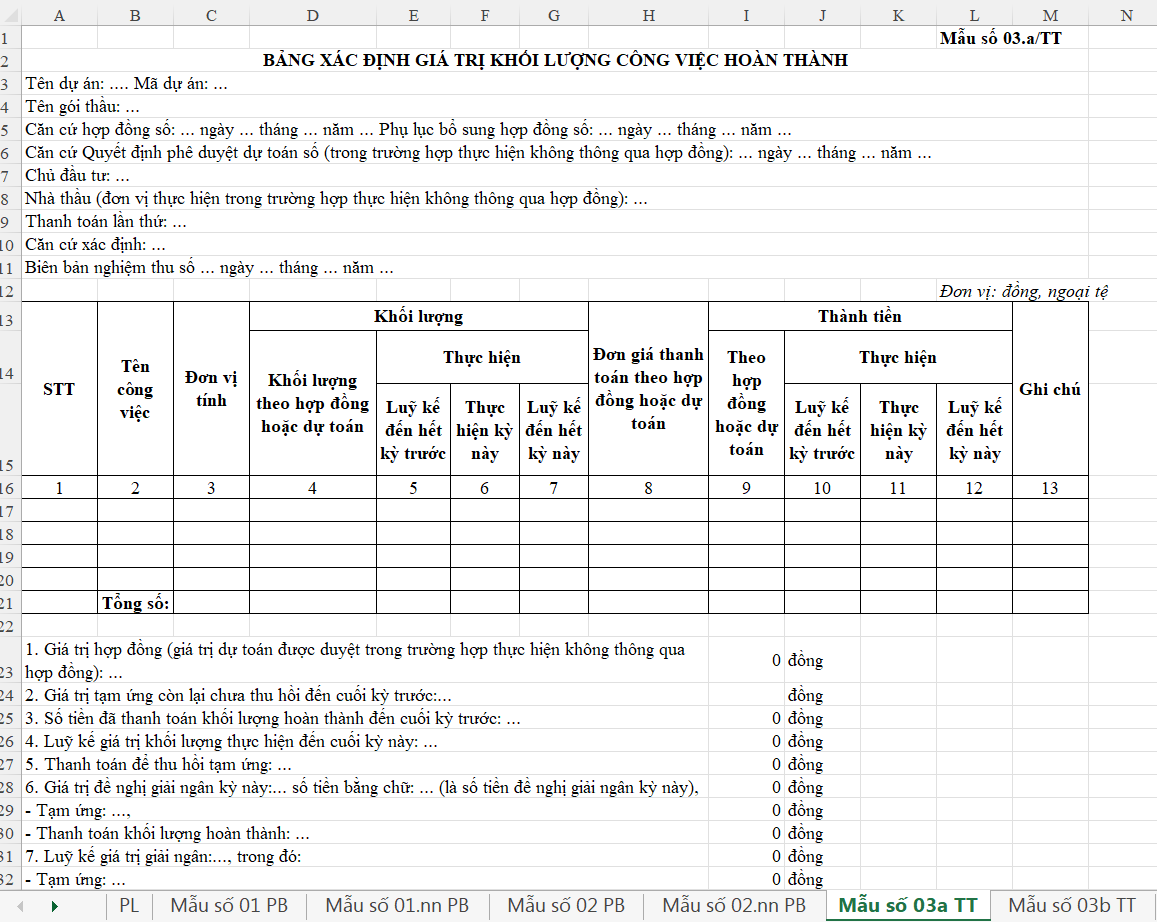

a) Đối với dự án xây dựng mới, cải tạo, nâng cấp, mở rộng: Bảng xác định giá trị khối lượng công việc hoàn thành theo hợp đồng (Mẫu số 03.a/TT hoặc theo mẫu xác định khối lượng được thống nhất tại hợp đồng đối với trường hợp hợp đồng tại nước ngoài), Giấy đề nghị thanh toán vốn (Mẫu số 04a.nn/TT), Giấy đề nghị thu hồi vốn tạm ứng (đối với trường hợp thu hồi tạm ứng, Mẫu số 04.b/TT), Bảng xác định giá trị khối lượng công việc phát sinh ngoài hợp đồng trong trường hợp có khối lượng phát sinh ngoài hợp đồng (Mẫu số 03.c/TT hoặc theo mẫu xác định khối lượng được thống nhất tại hợp đồng đối với trường hợp hợp đồng tại nước ngoài).

b) Đối với dự án mua nhà, đất hoặc thuê nhà, đất dài hạn (trên 30 năm): việc thanh toán (bao gồm cả thanh toán tiền đặt cọc, nếu có) được thực hiện theo hợp đồng mua bán, thuê nhà, đất, chủ đầu tư gửi cơ quan chủ quản giấy đề nghị thanh toán vốn (Mẫu số 04a.nn/TT).

c) Đối với dự án hỗn hợp gồm cả mua nhà, đất và xây dựng mới, cải tạo, nâng cấp, mở rộng: các tài liệu được quy định tại điểm a và b khoản 2 Điều này.

3. Hồ sơ thanh toán:

Trên cơ sở các tài liệu được chủ đầu tư gửi tại khoản 2 Điều này, cơ quan chủ quản lập hồ sơ đề nghị thanh toán gửi cơ quan kiểm soát, thanh toán gồm:

a) Giấy đề nghị thanh toán vốn (ghi rõ số tiền, tài khoản, đơn vị thụ hưởng) của cơ quan chủ quản cho từng nội dung công việc (Mẫu số 04b.nn/TT), Giấy đề nghị thu hồi vốn tạm ứng (đối với trường hợp thu hồi tạm ứng, Mẫu số 04.b/TT).

b) Bảng xác định giá trị khối lượng công việc hoàn thành (Mẫu số 03.a/TT hoặc theo mẫu xác định khối lượng được thống nhất tại hợp đồng đối với trường hợp hợp đồng tại nước ngoài) đối với dự án xây dựng mới, cải tạo, nâng cấp, mở rộng, Bảng xác định giá trị khối lượng công việc phát sinh ngoài hợp đồng trong trường hợp có khối lượng phát sinh ngoài hợp đồng (Mẫu số 03.c/TT hoặc theo mẫu xác định khối lượng được thống nhất tại hợp đồng đối với trường hợp hợp đồng tại nước ngoài).

c) Giấy rút vốn (Mẫu số 05/TT) trong trường hợp cơ quan chủ quản cần thanh toán bằng Đồng Việt Nam.

d) Giấy rút dự toán ngân sách nhà nước bằng ngoại tệ (Mẫu số 07/TT) trong trường hợp cơ quan chủ quản cần thanh toán bằng ngoại tệ.

đ) Chứng từ chuyển tiền khác (nếu có).

4. Kiểm soát, thanh toán tại cơ quan kiểm soát, thanh toán:

Tối đa 03 ngày làm việc kể từ khi nhận đủ hồ sơ đề nghị thanh toán của cơ quan chủ quản theo quy định tại Điều 19, Điều 20 và Điều 21 Nghị định này, căn cứ vốn kế hoạch đã được giao hàng năm của dự án, cơ quan kiểm soát, thanh toán thực hiện kiểm soát, thanh toán vốn cho dự án. Tổng số vốn tạm ứng và thanh toán khối lượng hoàn thành trong năm không vượt vốn kế hoạch được bố trí trong năm cho dự án. Đối với các khoản tạm ứng vốn hoặc thực hiện thanh toán theo hình thức “thanh toán trước, kiểm soát sau” thì thời hạn kiểm soát, thanh toán trong 01 ngày làm việc kể từ khi nhận đủ hồ sơ theo quy định tại Nghị định này.

5. Thanh toán bằng ngoại tệ:

Trường hợp chủ đầu tư thanh toán cho nhà thầu hoặc người bán, cho thuê nhà, đất bằng ngoại tệ thực hiện như sau:

a) Thanh toán ngoại tệ từ quỹ ngoại tệ tập trung của Nhà nước:

– Trên cơ sở kế hoạch vốn và nhu cầu chi ngoại tệ trong năm của dự án, cơ quan chủ quản lập bảng tổng hợp phân bổ vốn kế hoạch đầu tư công trong năm bằng Đồng Việt Nam có quy đổi ra Đô-la Mỹ theo tỷ giá do Bộ Tài chính quy định tại thời điểm giao kế hoạch được cơ quan chủ quản lập trên cơ sở nhu cầu chi ngoại tệ trong năm của các dự án thuộc phạm vi quản lý và không được vượt vốn kế hoạch được giao trong năm gửi Bộ Tài chính và cơ quan kiểm soát, thanh toán (Mẫu số 01.nn/PB).

– Trường hợp cần thanh toán bằng ngoại tệ, cơ quan chủ quản lập Giấy rút dự toán ngân sách bằng ngoại tệ (Mẫu số 07/TT) gửi cơ quan kiểm soát, thanh toán.

– Cơ quan đại diện nước Cộng hòa xã hội chủ nghĩa Việt Nam ở nước ngoài được sử dụng quỹ tạm giữ ngân sách nhà nước tại Cơ quan đại diện nước Cộng hòa xã hội chủ nghĩa Việt Nam ở nước ngoài để thanh toán vốn được cấp có thẩm quyền phê duyệt thông qua thông báo của Bộ Ngoại giao. Khi cần chi ngoại tệ tại quỹ này, lập 02 liên Giấy rút vốn kiêm ghi thu ngân sách nhà nước (Mẫu số 06/TT) gửi cơ quan kiểm soát, thanh toán.

b) Thanh toán bằng ngoại tệ không từ quỹ ngoại tệ tập trung của Nhà nước: cơ quan chủ quản (hoặc chủ đầu tư) sử dụng số tiền đã được cơ quan kiểm soát, thanh toán tạm ứng, thanh toán để mua ngoại tệ từ ngân hàng để thanh toán cho đơn vị thụ hưởng. Cơ quan kiểm soát, thanh toán làm thủ tục tạm ứng, thanh toán, chuyển tiền vào tài khoản của ngân hàng thương mại mà cơ quan chủ quản đã ký hợp đồng với ngân hàng thương mại để mua ngoại tệ.

c) Cơ quan kiểm soát, thanh toán cấp ngoại tệ theo đề nghị của cơ quan chủ quản. Cụ thể:

– Trường hợp chi từ quỹ ngoại tệ tập trung của Nhà nước: Cơ quan kiểm soát, thanh toán căn cứ vào phân bổ vốn kế hoạch đầu tư công hàng năm bằng Đồng Việt Nam có quy đổi ra Đô-la Mỹ do cơ quan chủ quản gửi đầu năm và Giấy rút dự toán ngân sách nhà nước bằng ngoại tệ của cơ quan chủ quản theo quy định tại Nghị định này, xuất quỹ ngoại tệ tập trung để thanh toán.

– Trường hợp sử dụng quỹ tạm giữ ngân sách nhà nước tại Cơ quan đại diện nước Cộng hòa xã hội chủ nghĩa Việt Nam ở nước ngoài: Cơ quan kiểm soát, thanh toán căn cứ vào phân bổ dự toán ngân sách nhà nước hàng năm bằng Đồng Việt Nam có quy ra Đô-la Mỹ do cơ quan chủ quản gửi đầu năm và các liên chứng từ mà Bộ Ngoại giao đã gửi theo quy định tại Nghị định này, thực hiện kiểm tra các yếu tố, ký trên các liên chứng từ và sử dụng liên số 1 “Giấy rút vốn kiêm ghi thu ngân sách nhà nước” để ghi thu ngân sách “Tiền lệ phí lãnh sự hoặc các khoản thu khác ở nước ngoài” và hạch toán ghi chi cho Bộ Ngoại giao (tương ứng với chương, khoản, mục, tiểu mục của Hệ thống mục lục ngân sách nhà nước hiện hành), liên còn lại gửi Bộ Ngoại giao để thực hiện hạch toán và thông báo cho Cơ quan đại diện nước Cộng hòa xã hội chủ nghĩa Việt Nam ở nước ngoài trích quỹ tạm giữ ngân sách nhà nước tại Cơ quan đại diện nước Cộng hòa xã hội chủ nghĩa Việt Nam ở nước ngoài để sử dụng.

TẢI VỀ TOÀN BỘ PHỤ LỤC NGHỊ ĐỊNH 99/2021/NĐ-CP FILE EXCEL

TẠI ĐÂYHướng dẫn tải file Excel trên Google driver: